Im Durchschnitt erreichen Privatanleger keine bessere Performance als der Gesamtmarkt. Zudem lassen sie sich zu häufig von Emotionen zu Entscheidungen verleiten. Misserfolge haben dann häufig sogar negative Konsequenzen auf die Psyche. Externe Berater hinzuzuziehen kann diesen Umstand mildern, führt jedoch nicht immer zu mehr finanziellem Erfolg. Nicht wenige Finanzberater drängen zu überstürzten Umstrukturierungen um Provisionen zu erhalten. Welchen Weg sollen Privatanleger also gehen?

1. Die häufigsten Fehler von Privatanlegern

Die meisten Privatanleger begehen Fehler bei der Risikostreuung:

– Die Investition in wenige Vermögensklassen und in zu wenige Einzeltitel führt dazu, dass die Performance des Portfolios zu abhängig von der Entwicklung weniger Wertpapiere ist.

– Privatanleger bleiben bevorzugt in Märkten und Branchen, die ihnen vertraut sind. Auch wenn Grundwissen für eine sinnvolle Investition die beste Grundlage ist, sind Investitionen in ausländische Märkte oder mehrere Industrien selten. Folge ist eine zu geringe Diversifikation des Portfolios.

– Viele private Anleger schenken Korrelationen zwischen den einzelnen Wertpapieren keine Beachtung. Folge ist ein zu hohes und vermeidbares Risiko.

– Anleger ohne Berater neigen verstärkt dazu, ihr Kapital gleichmäßig auf die ausgewählten Wertpapiere zu verteilen, anstatt es durch sinnvolles Risikomanagement zu optimieren.

Zudem sind viele Privatanleger nicht in der Lage, den Zeitpunkt von Transaktionen zu optimieren:

– Ein häufigere Umschichtung führt zu hohen Transaktionskosten.

– Anleger bewerten beim Verkauf von Wertpapieren nicht ihren Erwartungswert, sondern die aktuelle Preisentwicklung.

– Zudem wird der Zeitpunkt für eine Glattstellung häufig durch emotionale Gründe gewählt. Bei Kurssteigerrungen verkaufen Privatanleger zu früh, bei Verlusten zu spät.

2. Mit Portfoliomanagement erfolgreicher anlegen

Die oben genannten Fehler werden in der Regel durch zu emotionales Verhalten verursacht. Fast alle Privatanleger sind davon betroffen und Emotionen in Entscheidungen einzubeziehen ist menschlich. Wer mehr Strategie in sein Portfoliomanagement einbringt, kann seine Gewinne erheblich steigern und Verluste minimieren.

Für Emotionen ist dabei dennoch Platz: Sie bestimmen, welche Handelsstrategie zum Anlegertyp passt. Anschließend gilt es jedoch, die Strategie zielgerichtet zu verfolgen, damit das Handeln mit Wertpapieren und anderen Anlageobjekten erfolgreicher wird. In gewisser Weise können Anleger so ihre eigene Psyche überlisten.

a. Anfangsüberlegung bei der Festlegung einer Portfoliostrategie

Vor der Durchführung des Portfoliomanagements stehen einige Grundüberlegungen. So steht eine realistische Definierung des Ziels an erster Stelle. Sie ermöglicht, später die Performance objektiv zu überprüfen und das Management zu verbessern. Je ehrgeiziger das Ziel ist, umso höher ist auch das Risiko.

Anschließend sollten Privatanleger sich folgende Fragen stellen:

– In welche Bereiche möchte ich verstärkt investieren? Wie wichtig ist mir Sicherheit? Soll ein Eigenheim finanziert werden?

– Welchen Anteil meines Kapitals lege ich langfristig an? Welche Risikoklassen bevorzuge ich und welches Verlustrisiko bevorzuge ich? Kann ich den Totalverlust eines bestimmten Betrages verkraften?

– Wie kann ich innerhalb meiner Möglichkeiten maximale Diversifikation erreichen? Welche Risikostreuung muss vorhanden sein, damit ich Marktrisiken vermindern kann? Welche Korrelationen bestehen innerhalb der Anlagen, die ich bereits besitze?

Abhängig von den Antworten müssen nun sämtliche folgende Entscheidungen getroffen werden. In Einzelfällen kann es vorkommen, dass sich die Aussagen gegenseitig widersprechen. In diesem Fall sollten sie nach Priorität gewichtet werden. Ein sinnvolles Portfoliomanagement kann die Gegensätze vereinen, indem unterschiedlich hohe Prioritäten für die Kapitalzuweisung für einzelne Anlageprodukte berücksichtigt werden.

b. Festlegen der Strategie

Alle weiteren Entscheidungen werden nun nach einer Pyramidenstruktur getroffen. Die erste Überlegung dabei ist, in welche Güter wie viel Kapital fließen soll. Eine Strukturaufteilung kann beispielsweise zu 30 % Immobilien oder Gold, zu 60 % Finanztitel wie Aktien und zu 10 % liquide Mittel wie Tagesgeld enthalten.

Wenn diese Struktur feststeht, erfolgen die Aufteilung auf Strukturkomponenten und anschließend die qualitative Streuung nach Branchen, Märkten und Regionen. Der letzte Schritt erfordert in der Regel am meisten Aufwand, da hier die einzelnen Objekte hinsichtlich ihrer Renditechancen, Risiko und Korrelationen untereinander bewertet werden müssen.

Passiv oder aktiv?

Bei der Art des Portfoliomanagements werden vor allem zwei Strategien unterschieden – aktiv und passiv. Das passive Management geht davon aus, dass der Markt auf Dauer nicht geschlagen werden kann. Es bezieht sich dabei auf die Efficient market theory, die besagt, dass alle relevanten Informationen für Märkte und Aktien sich bereits in ihren Preisen widerspiegeln, da sie von allen Investoren zeitnah verarbeitet werden.

Das aktive Management geht hingegen davon aus, dass ein bestimmter Stil den Markt sehr wohl schlagen kann. Es versucht bewusst, Informationen, die im Preis einer Investition nicht enthalten sind, zu nutzen, um so eine höhere Rendite zu erwirtschaften.

Die strategische Asset-Allokation beschäftigt sich eher selten mit den aktuellen Trends auf den Märkten und greift nur in Notfällen korrigierend ein. Deswegen wird er auch als passives Portfoliomanagement bezeichnet.

– Wer vor allem langfristige Intentionen befolgt, profitiert vor allem von vergleichsweise wenig Arbeitsaufwand.

– Transaktionskosten sind geringer.

– Steuern sind niedriger.

– Häufig weniger risikoreich da der Druck, eine Rendite zu erhalten, die den Markt schlägt, wesentlich geringer ist und so Entscheidungen weniger emotional geprägt sind.

– Leichteres Controlling.

Dem gegenüber steht die taktische Asset-Allokation. Sie hat das konkrete Ziel, aktuelle Marktchancen zu ergreifen und auch auf temporäre Risiken zu korrigieren. Stimmungen und Trends sind hier wesentlich wichtiger als dauerhafte Werte.

– Mit dieser Taktik lässt sich häufig innerhalb von kurzen Zeiträumen mehr Gewinn erwirtschaften, allerdings ist der Aufwand für die Beobachtungen größer und aktuelles Wissen erforderlich.

– Die Transaktionskosten können die Rendite schmälern.

– Leichtere Diversifikation.

– Risiko von falschen Entscheidungen ist größer.

3. Risikomanagement

Ein gutes Risikomanagement gehört zu den Grundlagen eines erfolgreichen Depotmanagements. Es hilft dabei, das Risiko für das gesamte Portfolio zu minimieren. Dabei müssen vor allem vier Punkte beachtet werden:

Diversifikation

Eine Aufteilung des Kapitals in verschiedene Anlageklassen ist unabdingbar. Auf diese Weise wird nicht nur der Verlust begrenzt, sondern auch der Gewinn gesteigert. Am wichtigsten dabei ist, dass die verschiedenen Assetklassen voneinander so unabhängig wie möglich sind, also nicht miteinander korrelieren. Das verhindert, dass in Krisenzeiten das gesamte Kapital in Gefahr gerät. Meist gibt es selbst in Weltwirtschaftskrisen einzelne Assetklassen, die den Verlust von mehreren anderen Anlageklassen kompensieren können.

Allerdings ist eine Diversifikation heute schwieriger zu erreichen als noch vor einigen Jahrzehnten. Die Globalisierung hat es fast unmöglich gemacht, voneinander unabhängige Märkte zu finden. Deswegen ist Diversifikation heute eher eine Frage von Branchen als von Internationalität:

Volatilität

Die Volatilität gibt an, wie sehr eine Aktie oder Rohstoffpreise und Zinssätze innerhalb eines bestimmten Zeitraumes schwanken. Je höher die Schwankung ist, umso risikoreicher ist sie. Damit wird jedoch nicht automatisch die mögliche Rendite ebenfalls größer. Sie wird hingegen durch die Sharp-Ratio bestimmt.

Sharpe-Ratio

Die Sharpe-Ratio stellt dar, wie das Verhältnis von Risiko und Rendite ist. Dazu wird die erzielte Rendite minus der risikolosen Verzinsung durch die Volatilität geteilt. Ein höherer Wert bedeutet, dass die Rendite bei gleichem Risiko höher ist.

Value at Risk

Die Volatilität gibt bekanntlich nur die Schwankungsbreite an und berücksichtigt dabei Gewinne und Verlust gleichermaßen. Der Value at Risk (VaR) gibt hingegen nur die Abweichungen an, die für den Anleger nachteilig sind. Er wird mithilfe einer Referenzgröße wie die Nulllinie, einer beliebig gewählten Mindestrendite oder einem Mittelwert gebildet.

Money-Management

Genauso wichtig wie das Risikomanagement ist das Money-Management. Beide Begriffe werden häufig verwechselt. Money-Management soll jedoch primär dabei helfen, eine geeignete Positionsgröße zu bestimmen, während das Risikomanagement sich primär dem Risiko des gesamten Portfolios widmet. Beides ist jedoch nicht endgültig voneinander zu trennen. Im Prinzip gibt die Beurteilung des Risikos auch vor, welche Entscheidungen beim Money-Management getroffen werden können.

So beantwortet das Money-Management Fragen danach, wie viel Prozent des Gesamtkapitals für eine einzelne Position aufgewendet werden dürfen, ohne dass dadurch weitere Investitionen in Gefahr laufen. Dabei wird ebenfalls ermittelt, wie hoch der maximale Verlust sein darf und somit auch die Bedingungen vorgegeben, unter denen das Investitionsobjekt verkauft werden muss. Auf diese Weise können auch ungeeignete Anlagemöglichkeiten mit zu großem Risiko von vornherein ausgeschlossen werden.

Ziel des Money-Managements ist natürlich ebenfalls, eine sinnvolle Diversifikation zu erreichen. Ziel dabei ist jedoch das Optimieren der Rendite und nicht die Minimierung des Risikos.

Um dieses Ziel zu erreichen, gibt es folgende Money-Management-Strategien:

- Kontrakt pro Fixum – Hierbei wird unabhängig von Risiko und Rendite für jeden Trade ein fixer Betrag bereitgestellt. Leicht zu verstehen, mäßig empfehlenswert.

- Fixed Fractional – Jeder Trade wird mit einem festen Prozentsatz des Gesamtkapitals durchgeführt.

- Risikobezogene Methode – Einsatz wird abhängig vom Risiko der Anlage gewählt. Wesentlich empfehlenswerter als starre Muster, dafür in der Analyse aufwendiger.

- Volatilitätsbezogene Methode – Einsatz wird abhängig von der Volatilität gewählt.

- Optimal f und Secure f – Versucht anhand des maximal historischen Drawdowns die optimale Einsatzhöhe zu errechnen.

- Serien nutzen – bei aufeinanderfolgenden Gewinn- oder Verlusttrades wird der Einsatz erhöht oder verringert.

4. Performanceanalyse

Um den Erfolg des Portfoliomanagements überprüfen zu könne und so zu optimieren, ist eine Performanceanalyse unerlässlich. Dabei wird zwischen absoluter und relativer Optimierung unterschieden. Die absolute Performanceanalyse gilt inzwischen als wenig aussagekräftig, da der Verlauf von Wertentwicklungen von zu vielen anderen Faktoren geprägt wird. Deswegen haben sich bei der Performanceanalyse seit den 80er Jahren Benchmarks durchgesetzt. Eine Benchmark ermöglicht es die Performance und das Risiko eines Portfolios zu vergleichen.

Auf diese Weise machen sie die Beurteilung einzelner Portfolios wesentlich leichter und transparenter. Auf diese Weise kann auch der Erfolg von professionellen Portfoliomanagern besser eingeschätzt werden. Ihre Integration gilt inzwischen für die Strukturierung von Investitionen als wesentlich und als Grundvoraussetzung für gelungenes Portfoliomanagement.

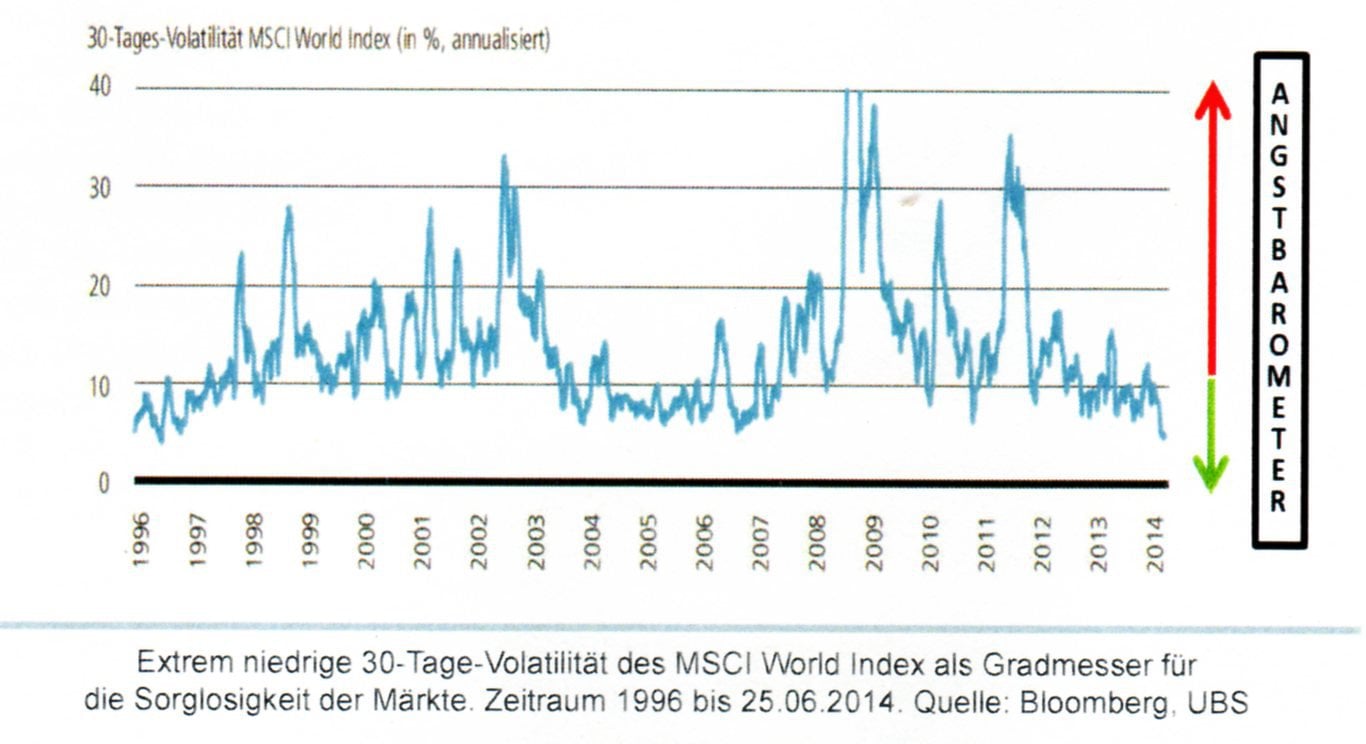

5. Sind die Anleger zu entspannt?

Kann diese Ruhe ewig anhalten? Erfahrungsgemäß nein und so stellen sich viele Anleger die Frage, ob die Wolken am Horizont Vorboten eines Sommergewitters oder sogar eines schweren Sturms sind.