Rechtsschutzversicherung – Gegen kostenintensiven Rechstssteit abgesichert sein!

Zuletzt aktualisiert & geprüft: 29.02.2024

Der Arbeitgeber hat zu Unrecht gekündigt oder es gibt unterschiedliche Auffassungen über die Schuldfrage nach einem Unfall. In solchen Fällen ist es vorteilhaft, wenn eine Rechtsschutzversicherung für die Kosten des Anwalts und einer möglichen Gerichtsverhandlung aufkommt. Ein guter Rechtsanwalt berechnet für eine Arbeitsstunde oftmals mehr als die Police im Jahr kostet. So können Verbraucher sicherstellen, dass sie nicht aufgrund von fehlenden finanziellen Möglichkeiten auf ihr Recht verzichten müssen. Der Ratgeber zeigt, worauf beim Abschluss der Police besonders geachtet werden sollte. Mit unserem großen Rechtsschutzversicherung Vergleich finden Sie das beste Angebot zum günstigsten Preis.

Die wichtigsten Fakten zur Rechtsschutzversicherung im Überblick:

- Ein Rechtsstreit kostet oftmals mehrere Tausend Euro.

- Mit einer Rechtsschutzversicherung können Verbraucher sich relativ günstig gegen die finanziellen Folgen absichern.

- Deckungssumme sollte bei mindestens 250.000 Euro liegen.

- Versicherungsschutz kann individuell auf den persönlichen Bedarf angepasst werden.

- Über eine Selbstbeteiligung lässt sich die Prämie reduzieren.

Rechtsstreitigkeiten sind in Deutschland keine Seltenheit

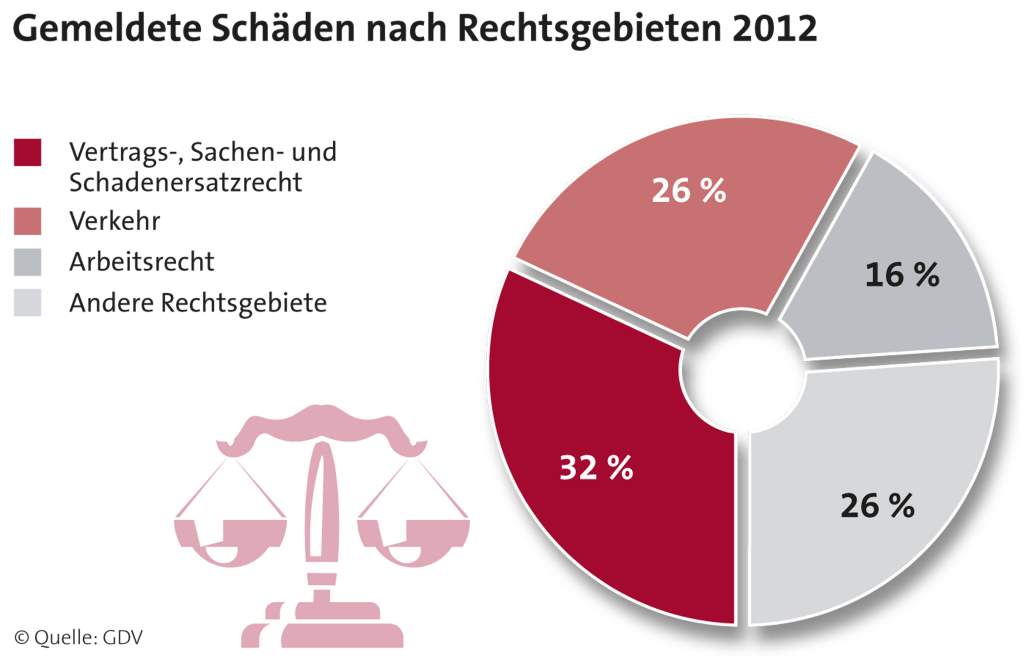

Wer kennt das nicht? Der Handwerker hat die Fliesen im Bad fehlerhaft verlegt oder der Vermieter droht unberechtigt mit einer Kündigung. Solche Streitfälle enden hierzulande sehr häufig vor Gericht. Die meisten Rechtsstreitigkeiten werden aufgrund von Kaufverträgen, Krediten sowie Straf- und Bußgeldverfahren geführt. Im Verkehrs- und Arbeitsrecht sowie bei einem Streit mit Behörden und Versicherungen geht es ebenfalls sehr häufig vor Gericht.

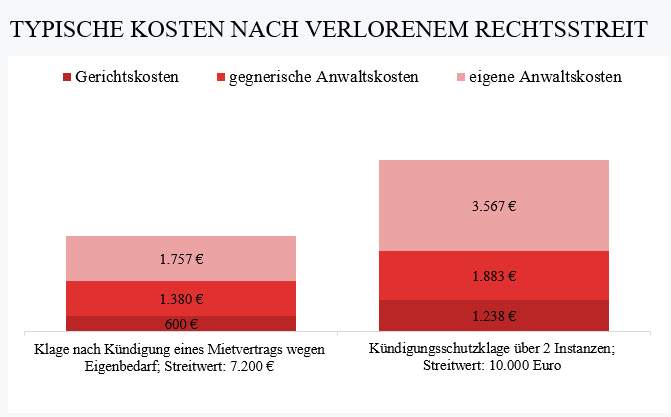

Nach einer aktuellen Untersuchung des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV) waren rund 60 Prozent aller Bundesbürger mindestens einmal an einem Rechtsstreit beteiligt. Pro Jahr werden in Deutschland rund vier Millionen Fälle von den Rechtsschutzversicherungen bearbeitet. Die Kosten hängen dabei immer vom jeweiligen Streitwert ab. Auch hierzu hat der GDV Durchschnittsdaten ermittelt.

Quelle GDV (Stand 05/2016)

Welche Kosten übernimmt die Rechtsschutzversicherung?

Im Gegensatz zur Privathaftpflicht handelt es sich beim Rechtsschutz um eine reine Kostenversicherung. Eine Leistung gibt es nur dann, wenn der Versicherer vorab eine Deckungszusage gegeben hat. Deshalb ist es wichtig, den Anbieter rechtzeitig und umfassend über den Streitfall zu informieren.

Folgende Kosten werden in der Regel durch die Rechtsschutzversicherung übernommen:

- Anwaltskosten im Rahmen der gesetzlichen Gebührenordnung

- Gerichtskosten

- Kosten für Zeugen und Sachverständige

- Kosten für Widerspruch oder Einspruch bei Verwaltungsverfahren

- Falls erforderlich, die Kosten der Gegenseite

- Stellen einer Kaution bei Strafverfahren

- Bei ausländischen Gerichten, Kosten für die Übersetzung von Dokumenten

Der genaue Leistungsumfang hängt immer vom gewählten Tarif ab. Hier gibt es mitunter deutliche Unterschiede. Des halb sollte vorab immer ein Rechtsschutzversicherung Vergleich durchgeführt werden.

Häufige Irrtümer bei der Rechtsschutzversicherung

Wer über einen guten Rechtsschutz verfügt muss sich bei einem Rechtsstreit zumindest um die finanziellen Folgen keine Gedanken machen. Vor dem Abschluss einer Police sollten Verbraucher sich jedoch mit einigen wichtigen Faktoren vertraut machen. Bezüglich des Leistungsumfangs kommt es beim Rechtsschutz immer wieder zu Irrtümern.

So kann es vorkommen, dass der Versicherer trotz einer Deckungszusage nicht alle Anwaltskosten übernimmt. Dies ist immer dann der Fall, wenn der Anwalt nicht nach den Bestimmungen des Rechtsanwaltsvergütungsgesetzes abrechnet. Wer also mit seinem Anwalt ein abweichendes Honorar vereinbart muss die Differenz aus eigener Tasche bezahlen.

Ein anwaltliches Erstgespräch ist für Versicherte nur dann kostenlos, wenn es sich auch tatsächlich um ein juristisches Problem handelt. Auch nach der dreimonatigen Wartezeit kann es vorkommen, dass der Versicherer die Kostenübernahme ablehnt. Vor einer Deckungszusage wird genau geprüft ob der Ursprung des Streits in der Vergangenheit liegt.

Leistungsausschlüsse beim Rechtsschutz

Wie bei allen Versicherungen gibt es auch beim Rechtsschutz gewisse Ausschlüsse. Diese sind in den Bedingungen des jeweiligen Anbieters aufgeführt. Die folgenden Leistungsausschlüsse kommen dabei am häufigsten vor:

- Rechtsstreitigkeiten aufgrund von Spiel- und Wettverträgen sowie Spekulationsgeschäften.

- Abwehr von Schadensersatzansprüchen.

- Rechtsstreit mit dem Versicherer selbst.

- Gerichtsverfahren bei einer Scheidung.

- Erbstreitigkeiten sind ebenfalls oftmals ausgeschlossen.

- Streitfälle, die in Zusammenhang mit einer Baumaßnahme stehen.

Eine vorbeugende Rechtsberatung wird vom Versicherer ebenfalls nicht übernommen. Zudem gilt beim Abschluss der Police standardmäßig eine dreimonatige Wartezeit. In einigen Bereichen wie Scheidungs- und Unterhaltsstreitigkeiten kann die Wartezeit bis zu 36 Monaten betragen.

Zudem checkt der Versicherer vorab immer die Erfolgsaussichten. Sind diese sehr gering wird die Kostenübernahme zumeist abgelehnt. Gleiches gilt zudem wenn ein schuldhaftes Handeln des Versicherten vorliegt.

Die wichtigsten Bereiche der Rechtsschutzversicherung

Bei der Rechtsschutzversicherung können Kunden zwischen verschiedenen Bereichen wählen. Auf diese Weise lässt sich der Versicherungsschutz individuell an den persönlichen Bedarf anpassen. Bei den meisten Anbietern werden die Angebote in Tarife für Privatpersonen und Gewerbetreibende unterteilt. Private Kunden können unter den folgenden Bereichen wählen.

Privatrechtsschutz

Zu dieser Kategorie gehören Streitfälle von Privatpersonen. Versichert sind unter anderem Streitigkeiten mit einer anderen Privatperson, Dienstleistern oder Behörden. Voraussetzung ist dabei immer, dass kein Vorsatz oder eine grobe Fahrlässigkeit vorliegt.

Zum Privatrechtsschutz gehören die folgenden Bereiche:

- Ordnungswidrigkeiten

- Steuer- und Sozialrecht

- Vertrags- und Sachenrecht

- Schadensersatz

- Beratung im Familien und Erbrecht

- Opfer- oder Straf-Rechtschutz

Die Rechtsschutzversicherung übernimmt alle Kosten für Anwälte, Gericht, Sachverständige etc. Bei einem verlorenen Prozess auch die Anwaltskosten des Gegners. Für Familienmitglieder unter 25 Jahren die noch ledig und ohne eigenes Einkommen sind, gilt der Versicherungsschutz ebenfalls.

Berufsrechtsschutz

Der Berufsrechtsschutz greift bei allen greift bei allen Streitigkeiten mit dem Arbeitgeber. Dies gilt insbesondere bei unberechtigten Kündigungen. Zu beachten ist, dass der Berufsrechtschutz nur in Kombination mit einer Privatrechtsschutzversicherung abgeschlossen werden kann. Selbstständige benötigen einen eigenen Schutz als Arbeitgeber.

Mietrechtsschutz

Konflikte zwischen Mieter und Vermieter kommen hierzulande besonders häufig vor. Der Rechtsschutz hilft unter anderem wenn es um Mieterhöhungen, Mängelbeseitigungen, Kündigungen oder der Haltung von Haustieren geht. Je nach Status können Kunden zwischen einem Rechtsschutz für Mieter oder Vermieter wählen. Beide Varianten werden sowohl einzeln wie auch in einem Paket angeboten.

Verkehrsrechtsschutz

Diese Option gilt für alle Streitfälle rund um den Straßenverkehr. Der Kunde ist dabei nicht nur als Fahrzeuginsasse, sondern auch als Fußgänger oder Radfahrer versichert. Einige Policen beinhalten zudem auch einen Versicherungsschutz als Nutzer von öffentlichen Verkehrsmitteln.

Sinnvolle Optionen bei der Rechtsschutzversicherung

Je nach Tarif beinhalten die Policen noch weitere Leistungen. Einige Extras sind dabei besonders sinnvoll. Mehrleistungen sind zumeist mit höheren Kosten verbunden sodass vorab überlegt werden sollte, welche Optionen im Einzelfall erforderlich sind.

Selbstbeteiligung

Durch eine höhere Selbstbeteiligung können Versicherte ihre Prämie günstiger gestalten. Wie groß der finanzielle Vorteil ausfällt lässt sich am einfachsten mit dem Vergleichsrechner überprüfen. Am besten mit dem Maximalen Selbstbehalt starten und diesen dann schrittweise reduzieren.

Unser Tipp: Kleinere Streitfälle sollten nach Möglichkeit ohne die Rechtsschutzversicherung geregelt werden. Ansonsten besteht die Gefahr, dass der Versicherer den Vertrag vorzeitig kündigt.

Telefonische Rechtsberatung

Tarife, die eine telefonische Rechtsberatung beinhalten, machen in jedem Falle Sinn. Mittlerweile gehört diese Option bei den meisten Angeboten zum Standard. Kunden können sich dann bei einfachen Rechtsfragen zunächst an die telefonische Hotline des Versicherers wenden.

Eine telefonische Rechtsberatung kann in der Regel unabhängig von den gebuchten Bereichen in Anspruch genommen werden. So erhalten Kunden mit einem Privatrechtsschutz auch Informationen bei Fragen zum Verkehrsrecht. Vielfach lassen sich kleinere Dinge auf diese Weise auch ohne Anwalt klären. Bei komplizierten Sachverhalten sollte jedoch immer ein spezialisierter Rechtsanwalt aufgesucht werden.

Freie Wahl des Anwalts

Bei einigen Basistarifen dürfen Kunden den Anwalt nicht frei wählen. Stattdessen werden sie zu einem Partneranwalt des Versicherers vermittelt. Teilweise ist auch festgelegt, dass sich der Selbstbehalt erhöht, falls ein eigener Anwalt in Anspruch genommen wird.

Verzicht auf die Wartezeit

In der Regel gilt beim Abschluss der Rechtsschutzversicherung eine Wartezeit von drei Monaten. Dadurch soll verhindert werden, dass die Police erst dann abgeschlossen wird, wenn der Streitfall sich bereits abzeichnet. Beim einem Wechsel der Rechtsschutzversicherung kann es sein, dass auf eine erneute Wartezeit verzichtet wird. Voraussetzung ist dabei immer, dass es zwischen den beiden Verträgen keine zeitliche Lücke gibt. Verkehrs-Rechtsschutz-Tarife sehen häufig von vornherein von der Wartezeit ab. Hier greift der Versicherungsschutz oft sofort unmittelbar nach Vertragsabschluss. Im Gegenzug gilt bei andern Bereichen wie Scheidungen oder Unterhalt eine verlängerte Wartezeit.

Folge-Ereignis-Theorie

Bei der Folge-Ereignis-Theorie handelt es sich ebenfalls um eine sinnvolle Option bei der Rechtsschutzversicherung. Der Vorteil liegt darin, dass ein Anspruch auf Rechtschutz auch dann besteht, wenn sich der Streitfall bei Abschluss der Police bereits abgezeichnet hat. Kommt es 10 Monate nach dem Umzug in eine neue Wohnung zu Streitigkeiten mit dem Vermieter zahlt der Versicherer auch wenn die Police erst nach dem Einzug abgeschlossen wurde. Das Gegenstück zur Folge-Ereignis-Theorie ist die Kausaltheorie. Zu beachten ist jedoch, dass der Versicherer in jedem Fall entscheidet welche Variante zur Anwendung kommt.

Unbegrenzte Deckungssumme ohne Aufpreis

Die Deckungssumme gehört zu den wichtigsten Kriterien bei einer Rechtsschutzversicherung. Verbraucher tun sich oftmals schwer damit, die passende Summe zu wählen. Ideal sind deshalb Tarife mit einer unbegrenzten Deckungssumme. Je nach Anbieter wird für diese Option jedoch ein Aufpreis fällig. Dennoch macht diese Variante in den meisten Fällen Sinn.

Experten empfehlen eine Deckungssumme von mindestens 250.000 Euro im Inland. Der weltweite Schutz sollte mindestens 25.000 Euro betragen. Die Mehrzahl der Rechtsfälle sollten mit diesem Betrag ausreichend abgedeckt sein.

Prämie jährlich zahlen

Durch eine jährliche Zahlweise lässt sich die Prämie um rund 5 Prozent senken. Einige Versicherer bieten einen zusätzlichen Rabatt, wenn der Beitrag einmal pro Jahr vom Konto abgebucht werden darf.

Mediation

Die Möglichkeit einer Mediation gehört zu den neuesten Trends bei der Rechtsschutzversicherung. Es handelt sich hierbei um die Möglichkeit, Streitigkeiten mit Hilfe eines Mediators außergerichtlich zu regeln. Diese Option ist absolut sinnvoll. Im Idealfall können Kunden den Mediator frei wählen. Zumeist wird dieser jedoch durch den Versicherer vermittelt.

Für wen ist eine Rechtsschutzversicherung sinnvoll?

Ob sich der Abschluss einer solchen Police lohnt hängt immer von den persönlichen Voraussetzungen ab. Empfehlenswert ist die Rechtschutzversicherung, wenn in einem Bereich erhöhte rechtliche Risiken bestehen. Privatpersonen können sich mit einem Paket aus Privat-, Wohn- und Berufs-Rechtsschutz umfassend absichern.

Bei einem Prozess vor dem Arbeitsgericht müssen die Kosten der ersten Instanz von beiden Parteien je zur Hälfte übernommen werden. Ein Berufs-Rechtsschutz ist deshalb besonders sinnvoll. So sind Versicherte finanziell immer auf der sicheren Seite.

Unter Umständen kann es zu Überschneidungen mit anderen Versicherungen kommen. So übernimmt die Haftpflicht nicht nur den entstandenen Schaden, sondern wehrt auch unberechtigte Schadensersatzansprüche ab. Es handelt sich hier somit um einen passiven Rechtsschutz. Sobald Sie jedoch selbst Schadensersatzansprüche gegen einen anderen durchsetzen möchten, hilft eine Rechtsschutzversicherung in puncto Anwalts- und Prozesskosten.

Die richtige Rechtsschutzversicherung finden

Mit unserem großen Online Vergleich können Sie in wenigen Augenblicken den passenden Tarif ermitteln. Achten Sie dabei jedoch nicht nur auf den Preis. Wesentlich wichtiger ist, dass alle benötigten Leistungen enthalten sind. Der Vergleichsrechner stellt alle in Frage kommenden Tarife übersichtlich nach dem günstigsten Preis sortiert da. Nachfolgend eine kleine Schritt für Schritt Anleitung für die Suche nach dem richtigen Tarif:

Schritt 1: Persönliche Daten eingeben. Wichtig sind Alter und Beruf (Arbeitnehmer, selbstständig, öffentlicher Dienst, ohne Tätigkeit, auf Dauer nicht erwerbstätig). Zudem noch die gewünschte Laufzeit der Police festlegen.

Schritt 2: Die zu versichernden Bereiche festlegen. Entscheiden Sie, welche Bereiche versichert werden sollen. Privat, Beruf, Verkehr, Wohnen, Vermieter, Straf-Rechtsschutz, Rechtsschutz in Ehesachen, Rechtsschutz für Unterhalt). Zudem noch angeben ob die Versicherung für einen Single ist oder noch weitere Familienmitglieder versichert werden sollen.

Schritt 3: Suchergebnisse filtern. Der Vergleichsrechner ermittelt nun anhand der Eingaben die günstigsten Tarife. Über eine Änderung der Selbstbeteiligung oder Zahlungsweise lässt sich das Suchergebnis noch weiter verfeinern. Angebote die besonders in Frage kommen können einander nochmals direkt gegenübergestellt werden. Dies ermöglicht einen noch besseren Vergleich.

Die Rechtsschutzversicherung wechseln

Wer bereits eine Rechtschutzversicherung besitzt sollte die Angebote ebenfalls regelmäßig miteinander vergleichen. Es gibt immer wieder neue Tarife, die oftmals sogar zu einer günstigeren Prämie angeboten werden. Eine Kündigung ist in der Regel zum Ablauf der Mindestvertragslaufzeit bzw. zum Ende des Versicherungsjahres möglich. In folgenden Fällen besteht zudem ein Sonderkündigungsrecht:

- Beitragserhöhungen, ohne dass die Leistung ebenfalls angepasst wird.

- Verweigerung von Leistungen.

- Wegfall des Versicherungsgrunds (Beispiel der Verkauf des Fahrzeugs beim Verkehrsrechtschutz).

Um eine Versicherungslücke zu vermeiden sollte ein nahtloser Übergang gewährleistet sein. In der Regel entfällt in einem solchen Fall die dreimonatige Wartezeit.