Zinssatz-Swaps Forward Rate Agreements – Alles zur Absicherung gegen Zinsänderungsrisiken!

Zuletzt aktualisiert & geprüft: 08.11.2019

Ein Zinssatz-Swap ist ein Zinsderivat, bei dem zwei Vertragspartner eine Vereinbarung treffen: Sie vereinbaren zu bestimmten zukünftigen Zeitpunkten Zinszahlungen auf festgelegte Beträge auszutauschen. Bei den Zinszahlungen zahlt in den meisten Fällen ein Unternehmen einen Festzinssatz, der bei Vertragsabschluss festgelegt wird. Die andere Geschäftspartei zahlt einen variablen Zinssatz, der sich an den Referenzzinssätzen des Finanzmarkts orientiert. Zinssatz-Swaps werden vielseitig genutzt: Zur Absicherung gegen Zinsänderungsrisiken und als Spekulationsinvestment. Optionen auf Zinssatz-Swaps werden „Swaptions“ genannt. Forward Rate Agreements sind kurzfristige Instrumente des Finanzmanagements, die bis zu einem Jahr liquide sind. In der zweiten Hälfte der 1980er und während der 1990er Jahre waren Forward Rate Agreements sehr beliebt und neben dem Zinssatz-Swap ein wichtiges OTC-Zinsderivat. Zur Absicherung gegen Zinsänderungsrisiken und für die tägliche, erfolgreiche Teilnahme am Markt sind Zinssatz-Swaps und Forward Rate Agreements von wichtiger Bedeutung. Für die Zinsstruktur werden in der Volkswirtschaft auch zu jedem Zeitpunkt die Zinssätze genau betrachtet und bieten viele, verschiedene Handlungsmöglichkeiten innerhalb des Finanzmarkts. Zinssatz-Swaps und Forward Rate Agreements sind dabei wichtige Instrumente.

Jetzt zum Testsieger eToro!51% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können.

Zur Absicherung gegen Zinsänderungsrisiken

Ein Unternehmen hat beispielsweise einen Festsatzkredit mit einer Laufzeit von 12 Monaten aufgenommen. In Erwartung sinkender Tagesgeldzinsen schließt es mit der Bank einen EONIA-Swap ab. Das Unternehmen erhält im Gegenzug den 12-Monats-Festsatz und kann damit die Zinszahlungen auf den Kredit leisten. Die Einsatzmöglichkeiten von Zinsinstrumenten zur Absicherung von Zinsänderungsrisiken sind sehr vielfältig und reichen bis hin zu Kombinationen untereinander.

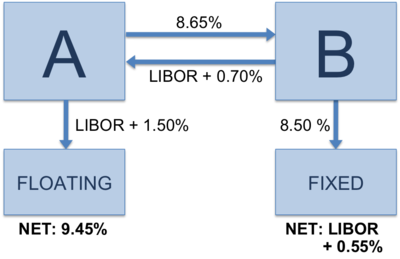

Bei einem Zinssatz-Swap vereinbaren zwei Partner einen Austausch von unterschiedlich gestalteten Zinszahlungen über einen bestimmten Zeitraum, ohne Transfer des zugrunde liegenden Kapitals. Der Austausch beschränkt sich dabei auf die Zinszahlungen. Die zugrunde liegenden Kapitalbeträge werden nicht ausgetauscht, da sie sich betragsmäßig entsprechen. Sie dienen lediglich als Rechengröße für die Zinszahlungen. Die Swap-Partner vereinbaren Zinszahlungen, die aus einer Geldaufnahme oder -anlage mit unterschiedlichen Zinsbindungen entstanden sind. Es werden dabei feste gegen variable Zinssätze getauscht. Die variablen Zinsen sind dabei an einen – für alle Beteiligten nachvollziehbaren – Referenzzinssatz, beispielsweise EURIBOR (European Interbank Offered Rate) oder LIBOR (London Interbank Offered Rate), mit entsprechender Laufzeit, der Zinsbindungsdauer, gekoppelt. Daneben können Zinsswaps in allen Hauptwährungen und dem Großteil der Nebenwährungen dargestellt werden. Die Spezifikationen von Nicht-EUR-Zinsswaps weichen teilweise ab und müssen jeweils abgestimmt werden. Zinsswaps sind faktisch und rechtlich von den zu sichernden Geschäften unabhängig und eigenständig. Zur Absicherung von Zinsänderungsrisiken werden sie jedoch mit dem zu sichernden Grundgeschäft kombiniert. So unterscheidet man zwischen Swaps in Verbindung mit Anlageentscheidungen (Anlageswap oder Asset-Swap) und Swaps in Verbindung mit Finanzierungsentscheidungen

(Finanzierungs- oder Liability-Swap).

Gegen steigende Zinsen absichern

Ein Forward Rate Agreement (FRA) ist ein Zinstermingeschäft, ein Derivat. Durch ein FRA kann ein Zinssatz für einen in der Zukunft liegenden Anlagezeitraum gesichert werden. Dabei wird ein Tausch von Zinszahlungen vereinbart. Bezogen auf das Marktpreisrisiko ist ein FRA im Wesentlichen äquivalent zu der Vereinbarung einer zukünftigen Geldanlage oder –aufnahme. Der entsprechende Geschäftstyp eines Geschäfts über eine reale Anlage oder Aufnahme in der Zukunft heißt Forward-Forward-Deposit. Der Käufer eines FRA sichert sich so den Zins für eine Geldaufnahme. Er sichert sich zudem gegen steigende Zinsen ab und verzichtet dafür auf die Einsparchancen, die fallende Zinsen bieten. Die Position des Verkäufers ist genau spiegelbildlich. Das dem FRA analoge Geschäft an Terminbörsen ist der Geldmarkt–Future. In den letzten Jahren hat die Bedeutung von Forward Rate Agreements abgenommen. Der weltweite Anteil der FRAs an den gesamten OTC-Zinsderivaten hat sich gemäß der Bank für Internationalen Zahlungsausgleich (BIZ) zwischen 1998 und 2007 von 11,5 % auf nur noch 6,6 % beinahe halbiert.

Jetzt zum Testsieger eToro!51% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können.

Die Vereinbarung eines Forward Rate Agreements

Die Vereinbarung eines FRA umfasst den Zeitpunkt des Beginns einer in der Zukunft liegenden, fiktiven Geldaufnahme t1 , die Dauer der fiktiven Geldaufnahme t2 (Anlageperiode), die Höhe der fiktiven Geldaufnahme N (das Nominal), den vereinbarten Zinssatz f (FRA-Satz oder Forward-Zins) für die zukünftige Anlageperiode und einen Referenzzins für dieselbe Anlageperiode, typischerweise ein Geldmarktsatz wie (je nach Währung) der Libor oder Euribor. Nach Ablauf der Vorlaufzeit wird der Stand des Referenzzinssatzes ermittelt. Der Käufer des FRA erhält vom Verkäufer den Referenzzinssatz bezogen auf das Nominal N für den Anlagezeitraum t2 und zahlt im Gegenzug den vereinbarten FRA-Satz für N und t2 an den Verkäufer. Tatsächlich zahlen nicht beide Parteien, sondern es wird nur die Differenz zwischen vereinbartem FRA-Satz und gefixtem Referenzzinssatz ausgeglichen. Der Käufer kann sich normalerweise zum Referenzzinssatz am Geldmarkt refinanzieren und sich außerdem mit dem FRA im Vorab einen Refinanzierungssatz sichern: Den Zinsaufwand für eine zum Zeitpunkt t1 vorgenommene Geldaufnahme erhält er aus dem FRA vom Verkäufer, so dass der FRA-Satz bei ihm als Refinanzierungssatz verbleibt. Analog kann der Verkäufer eine Geldanlage zum FRA-Satz darstellen. Der etwaige Abschluss eines zugehörigen Geldmarktgeschäftes ist dabei für keine der Parteien zwingend.

Normalerweise erfolgen Zinszahlungen nachschüssig, sodass auch die Zahlung aus dem FRA zum Zeitpunkt t3 erfolgen müsste. Tatsächlich wird der Ausgleich schon am Ende der Vorlaufzeit (t1) vorgenommen, wobei der zu zahlende Betrag über den Zeitraum t2 abgezinst wird. Das Kontrahentenrisiko des FRA ist aus diesem Grund nur bis zum Ende der Vorlaufzeit relevant. Ein Beispiel zeigt, wie sich der Kauf eines FRA gestalten kann und welcher Terminzins sich ergibt, wenn eine Bank bei einer anderen Bank einen FRA kauft:

-

Vorlaufzeit (t1) = 3 Monate

-

Anlagezeitraum (t2) = 3 Monate betragen

-

Nominal (N) = 100 Mio. EUR

-

3-Monats-Zins zum Geschäftsabschluss = 1,6 %

-

6-Monatsszins = 2,4 %

Daraus ergibt sich ein fairer Terminzins von 3,187, der auch als FRA-Satz vereinbart wird. Zum Ende der Vorlaufperiode wird der FRA-Satz von 3,187 % mit dem dann aktuellen 3-Monatszins verglichen. Dieser betrage 2,4 %. Die Bank, die als Käufer agiert hat, muss also dann an die andere Bank eine Ausgleichszahlung von 3,187 % – 2,4 % = 0,787 % bezogen auf 100 Mio. EUR für 3 Monate leisten: Also 196.750 EUR. Weil dieser Betrag nicht nachschüssig zum Ende des Anlagezeitraums, sondern sofort gezahlt wird, muss er noch mit dem aktuellen 3-Monatszins abgezinst werden: Die Bank, die als Käufer agiert hat, zahlt deshalb tatsächlich 195.576 EUR. Leiht sich die Käufer-Bank dann noch zusätzlich am Geldmarkt 100 Mio. EUR für 3 Monate, muss sie dafür am Ende der Laufzeit 2,4 % oder 600.000 EUR an Zinsen zahlen. Zusammen mit den Kosten aus dem FRA sind dies 796.750 EUR, was für ein Vierteljahr bezogen auf das Nominal von 100 Mio. EUR dem im FRA vereinbarten Zinssatz von 3,187 % entspricht. Die Bank, die in diesem Beispiel als Käufer agiert hat, hat sich also eine Geldaufnahme zu diesem Satz gesichert. Der Wert von FRAs lässt sich analog zum Wert eines „Futures“ berechnen. Maßgeblich entscheidend sind die Laufzeit, der festgelegte Basiszins, die entsprechende Entwicklung der Referenzzinsen und das vereinbarte Volumen. Mit Hilfe der folgenden Formel wird die Höhe der am Anfang der Referenzperiode zu leistenden Ausgleichszahlung ermittelt. Sie wird durch die Abzinsung der am Ende der Referenzperiode fälligen Ausgleichszahlung ermittelt:

(i-FR) x t x k

360 x 100 + 1 x t`

Bei dieser Formel bezeichnet i den Referenzzinssatz am Ausgleichstag, FR die vereinbarte Forward Rate, t die Anzahl der Tage und K den Kapitalbetrag.

Marktentwicklung

Seit der Entstehung des Swap-Marktes Anfang der 80er-Jahre ist eine enorme Volumensteigerung zu verzeichnen, die seit Mitte der 90er-Jahre und der Einführung des Euros erneut einen starken Auftrieb erhalten hat. Aufgrund der unterschiedlichen, individuellen Bedürfnisse der Marktteilnehmer entstehen stetig diverse Produktvarianten, wie beispielsweise EONIA-Swap: Hierbei handelt es sich um einen Zinssatz-Swap, dem als Referenzzins der täglich festgestellte und von der EZB veröffentlichte Tagesgeldsatz EONIA (European Overnight Interbank Average) zugrunde gelegt wird. Die Swap-Laufzeit, die Festzinsperiode, beträgt derzeit eine Woche bis zwei Jahre. Der variable Zinssatz (EONIA) wird täglich neu gefixt, es gibt ein tägliches „Roll-over“. Die Ausgleichszahlung errechnet sich aus der Differenz zwischen EONIA-Fixing und dem im Swap vereinbarten Festzinssatz. Die Ausgleichszahlung findet jedoch erst am Ende der im Swap-Vertrag vereinbarten Laufzeit oder bei Laufzeiten über einem Jahr nur einmal jährlich statt. Der EONIA-Swap ist für Unternehmen interessant, die ihren Liquiditätsbedarf bzw. -überschuss gegen das Risiko schwankender Zinssätze absichern möchten. Ein Unternehmen, das beispielsweise seine Liquidität auf 12 Monate festlegt und mit steigenden Tagesgeldzinsen rechnet, kauft zum Beispiel einen EONIA-Swap. Im Swap zahlt das Unternehmen den 12-Monats-Festsatz und erhält im Gegenzug den entsprechenden EONIA-Zinssatz: Es kann dadurch von Zinssteigerungen im Tagesgeldbereich profitieren.

Marktteilnehmerbedürfnisse und Zinsrisiko-Management

Der Zinssatz-Swap ist ein Instrument des Zinsrisiko-Managements und bietet Einsatzmöglichkeiten für Marktteilnehmer mit Anlage- und Finanzierungsbedarf. Ein Zinssatz-Swap ermöglicht es, bereits bestehende wie auch geplante Positionen gegen Zinsschwankungen abzusichern. Im Finanzierungsbereich können aus steigenden Zinsen Risiken entstehen. Ein Marktteilnehmer mit variabel verzinster Mittelaufnahme, beispielsweise 6-Monate-EURIBOR, unterliegt dem Risiko einer Verteuerung seiner Kreditkosten bei erwarteten Zinssteigerungen zum nächsten Zinsanpassungstermin. Durch einen Zinssatz-Swap, bei dem das Geschäft seine variable Zahlungsverpflichtung gegen eine Festzinszahlung tauscht, sichert es sich gegen diese Zinssteigerung ab. Auch aus einer bestehenden Mittelaufnahme zu Festsatzkonditionen kann eine Chance oder ein Risiko entstehen, wenn der Marktteilnehmer mit fallenden Zinsen rechnet. Aufgrund seiner langfristigen Zinsbindung kann er an einer Bewegung nach unten nicht partizipieren. In diesem Fall kann er durch ein Swap-Geschäft feste Zinsen in variable tauschen und so doch an der von ihm erwarteten Zinsentwicklung teilnehmen. Umgekehrt stellt sich die Situation für einen Anleger dar. Hat er variable Zinseinkünfte, dann stellt die Erwartung fallender Zinsen für seine Position ein Risiko dar. Durch einen Swap von variablen in feste Zinsen kann der Marktteilnehmer seine Zinseinkünfte auf dem aktuellen Niveau fixieren. Ein Anleger, der festverzinsliche Erträge erhält, kann außerdem bei Erwartung steigender Zinsen durch einen Swap, bei dem er fixe Zinszahlungen in variable tauscht, an der erwarteten Zinssteigerung teilnehmen.

Auch die Quotierung spielt bei Zinssatz-Swaps eine Rolle. Swaps werden am Markt in Prozent mit Geldseite und mit Briefseite quotiert. In der Regel liegt dieser Quotierung der 6-Monats-EURIBOR zugrunde. Es ist zudem möglich, andere Referenzzinssätze bei der Berechnung der Swap-Festzinssätze einzubeziehen. Für eine Laufzeit von fünf Jahren erklärt sich der Marktteilnehmer, der die Quotierung angibt, bereit, gegen den Erhalt des 6-Monats-EURIBOR beispielsweise einen jährlichen Festzinssatz von 2,75% zu zahlen, was auf der Geldseite des Swaps quotiert wird. Umgekehrt ist er selbst bereit, den 6-Monats-EURIBOR zu zahlen, wenn er dafür eine jährliche Festzinszahlung von 2,80% erhält: Dies wird auf der Swap-Briefseite quotiert.

Die jeweiligen Zinszahlungen für die Festzinsseite werden entsprechend der Zinsbindungsdauer für die variable Seite nachschüssig ausgezahlt. Die Festlegung des variablen Zinssatzes für die entsprechende Periode, das sogenannte „Fixing“, findet am Eurogeldmarkt zwei Arbeitstage vor Beginn dieser Periode statt. Wenn die Zahlungstermine der Festzinszahlung und der variablen Zinszahlung zusammenfallen, dann werden sie in der Regel saldiert. Es findet dann ein „Netting“ statt: Nur der Differenzbetrag wird ausgeglichen.

Jetzt zum Testsieger eToro!51% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können.

Zinsänderungsrisiko durch einen Zinssatz-Swap verringern

Wenn ein Unternehmen eine Anlage am Geldmarkt getätigt hat und beispielsweise einen variablen Zinsertrag in Höhe des 6-Monats-EURIBOR abzüglich des Abschlags erzielt, dann erwartet es eine Zinssenkung. Diese zinsvariable Geldanlage bringt auf längere Sicht für das Unternehmen eine geringere Rendite als eine Festzinsanlage: Dies bedeutet ein Zinsänderungsrisiko. Diesem Risiko kann durch einen Zinssatz-Swap Rechnung getragen werden. Das Unternehmen zahlt beispielsweise im Swap den 6-Monats-EURIBOR und erhält im Gegenzug den Festzinssatz. Der gesamte Festzinsertrag setzt sich auf diese Weise aus dem Swap-Satz, minus des Abschlags, zusammen. Dies ermöglicht es dem Unternehmen, aus einer variablen Geldanlage in eine Festsatzanlage zu wechseln, ohne die bestehende Anlage aufzulösen und eine Festsatzanlage aufzubauen. Bei Eintreten der Zinserwartung, also beispielsweise bei gefallenen Zinsen, ergibt sich dann bei der variablen Geldanlage ein Ertrag in Höhe von 1,75% p. a., abzüglich des Abschlags. Bei zusätzlichem Swap-Geschäft kann sich dann ein Gesamtertrag in Höhe von 2,50%, abzüglich des Abschlags, für die gesamte Swap-Laufzeit ergeben. Wenn man die Geschäftsabschlüsse nach Ablauf der 6 Monate unter der Berücksichtigung verschiedener Zinsentwicklungen vergleicht, dann ergeben sich sehr gute Renditen. Ein Forward-Swap beispielsweise ermöglicht zudem eine Absicherung gegen Auswirkungen steigender und fallender Zinsen in Verbindung mit Finanzierungs- oder Anlageentscheidungen.

Risiko einer Verteuerung

Bei der Finanzierung hat ein Unternehmen bei steigenden Marktzinssätzen besteht das Risiko einer Verteuerung der Finanzierung ab dem folgenden Zinsanpassungstermin, das sogenannte Risiko des „Roll-Overs“. Durch einen Swap lässt sich dieses Zinsänderungsrisiko aus dem Grundgeschäft ausschließen. Das Unternehmen tauscht die Zinszahlungsströme aus, sodass es die für die variable Finanzierung notwendigen Zahlungsströme aus dem Swap-Geschäft erhält und einen Swap-Festbetrag an die Bank zahlen kann. Der Kostenvergleich unter Berücksichtigung verschiedener Zinsentwicklungen nach Ablauf von 6 Monaten zeigt die Vorteilhaftigkeit von Zinssatz-Swaps auf der Passivseite. Bei Eintreten der Zinserwartung können sich zudem die Finanzierungskosten auf den Swap-Satz plus Marge reduzieren. Das Unternehmen bedient die EURIBOR-Zahlung für den Eurokredit aus dem Swap-Geschäft. Die variablen Zinszahlungsströme gleichen sich an den Anpassungsterminen aus: Daraus resultiert ein synthetischer Festsatzkredit. Zur Absicherung gegen Zinsänderungsrisiken spielt für die erfolgreiche Teilnahme am Finanzmarkt und für das notwendige Wissen im Bereich Wirtschaft auch die Finanzierung eine besonders wichtige Rolle.

Jetzt zum Testsieger eToro!51% der Konten von Kleinanlegern verlieren Geld beim Handel mit CFDs bei diesem Anbieter. Sie sollten sich überlegen, ob Sie das hohe Risiko, Ihr Geld zu verlieren, eingehen können.