Zinsstruktur – Unterscheidung der Zinsmärkte und Theorien zur Zinsstruktur im Detail!

Zuletzt aktualisiert & geprüft: 30.11.2020

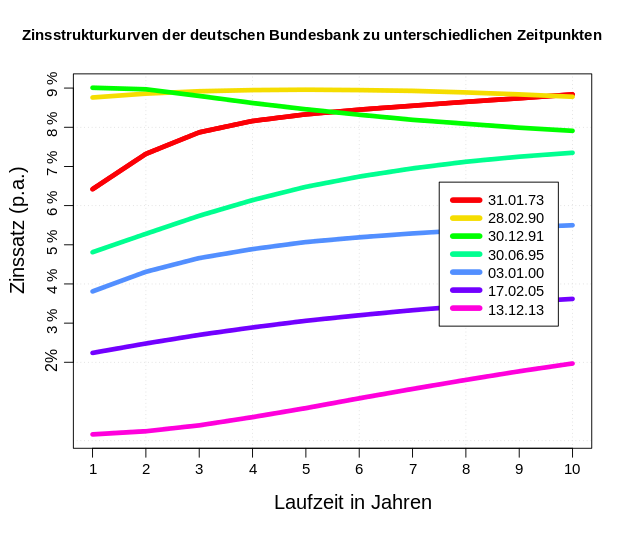

Kurz formuliert bezeichnet die Zinsstruktur das Verhältnis der verschiedenen Zinssätze innerhalb einer bestimmten Volkswirtschaft zu einem klar bestimmten Zeitpunkt. Dabei wird von einer „normalen“ Zinsstruktur gesprochen, wenn der Marktzins für festverzinsliche und langfristige Wertpapier über dem Marktzins für kurzfristige Wertpapiere liegt. Eine sogenannte inverse Zinsstruktur hingegen liegt dann vor, wenn die Rendite der kurzfristigen Papiere über der Rendite der langfristigen Wertpapiere liegt. Eine „flache“ Zinsstruktur ist hingegen dann vorhanden, wenn nur geringe oder sogar gar keine Unterschiede zwischen den festverzinslichen Wertpapieren vorliegen, die unterschiedliche Restlaufzeiten besitzen. Allerdings ist die Zinsstruktur und mit ihr zusammen die Zinsstrukturkurve noch wesentlich tiefer im Wirtschaftsgeschehen verankert und besitzt einige Vorteile, aber auch bringt auch einige Nachteile mit sich.

Unterscheidung der Zinsmärkte

Grundsätzlich unterscheiden sich die effektiven Zinssätze zu einem festgelegten, bestimmten Zeitpunkt auf den wichtigen Märkten – Kapital-, Geld- und Kreditmärkte – mitunter erheblich voneinander. Die Ursache für diese unter Umständen sehr großen Unterschiede liegt in der Differenzierung der Bonität, aber auch in der Fristigkeit sowie der Denomination der Kapitalanlagen durch die verschiedenen Investoren. Die Zinsstruktur spiegelt dabei das Verhältnis dieser unterschiedlichen Zinssätze zu einem bestimmten Zeitpunkt zu einander wieder und da es eine große Anzahl an unterschiedlichen Kapitalanlagen gibt ist natürlich auch die Anzahl der verschiedenen Zinsstrukturen entsprechend hoch. Das führt dazu, dass eine Konzentration auf Zinsstrukturen von bestimmten Kapitalanlagen notwendig wird. Im Normalfall wird die Darstellung von Zinsstrukturen festverzinslicher Wertpapiere (zum Beispiel Rentenwerte) dargestellt, die dieselbe Denomination, Bonität und Restlaufdauer besitzen.

Im Regelfall liegen die langfristigen Zinssätze auch über den Zinssätzen der kurzfristigen Wertpapiere. Der seltenere, aber durchaus realistische Fall liegt dann vor, wenn die Zinssätze für kurzfristige Wertpapiere höher sind – dann spricht man von der „inversen“ Zinsstruktur. Dabei gibt es verschiedene Theorien, die Erklärungsansätze für die verschiedenen Entwicklungen bieten wollen. So behaupten zum Beispiel einige Erwartungstheorien, dass der langfristige Zins grundsätzlich dem Durchschnitt der erwarteten kurzfristigen Zinssätze entsprechen wird. Die Begründung dafür wird darin gesehen, dass jede Kapitalanlage gleichgültig der Art und Weise der kommulativen Anlagefrist den gleichen Ertrag erwirtschaftet, solange die Gesamtfristigkeit gleichlang ist. Es spielt also keinen Unterschied, ob eine Kapitalanlage eine einmalig langfristige Art wählt oder in Form von kurzfristigen, nacheinander geschalteten Anlagen ausgeübt wird. Wenn dieser Hintergrund gegeben ist, so ist dem jeweiligen Investor die Anlage-Befristung gleichgültig. Die erwarteten Änderungen des Zinssatzes lösen somit arbitrage Bewegungen auf der Angebots- und Nachfrageseite aus.

Jetzt zum Testsieger Consorsbank!CFD Service – 76,7% verlieren GeldWeitere Theorien der Zinsstruktur

Ein weiteres Grundsatzmodell der Zinsstruktur ist die sogenannte Liquiditätsprämientheorie von J.R. Hicks, die auf Keynesschen Überlegungen im Bezug auf die Liquiditätspräferenz basiert. Dieser Überlegung nach werden sich Subjekte der Wirtschaft nur dann dazu entschließen Kapital zu binden – und damit die Liquidität aufzugeben – wenn sie dafür eine Prämie erhalten. Diese muss jedoch über den höheren Zins geleistet werden: Mit einer steigenden Dauer der Kapitalbindung der Grad der Liquidität fällt, wird von den Wirtschaftssubjekten in einer gleichgerichteten Wechselbeziehung eine entsprechende Prämie verlangt – der Zinsaufschlag erfüllt genau diesen Zweck. Es besteht außerdem eine Relation zwischen der Höhe der Prämie und der Länge der Bindungsdauer des Kapitals – es wird von einer „positiven Korrelation“ gesprochen. Dies führt im Regelfall zu einer steigenden Zinskurve. Ist eine fundamentale Änderungen der Zins zu erwarten, so kann dadurch die Änderung einer Zinsstrukturkurve über einen zunächst flachen Verlauf bis hin zu der inversen Zinsstruktur erklärt werden.

Eine dritte Theorie wurde von dem Wirtschaftswissenschaftler J.M. Clubertson hervorgebracht und ist unter dem Namen „Marktsegmentaktionstheorie“ bekannt: Diese geht von der Überlegung aus, dass verschiedene Laufzeiten von unterschiedlichen Investoren bevorzugt werden. Die Annahme, dass Investoren auch tatsächlich auf einem einheitlichen Kapitalmarkt handeln, ebenfalls eine reine Hypothese. Die Präferenz der Anlagefristigkeit wird immer bedingt durch die gesetzlichen Vorschriften für jeden einzelnen institutionellen Anleger. Aber auch entsprechenden Kosten von Informationen, die eine Konzentration auf einen bestimmten Bereich der Laufzeit induzieren sowie unterschiedliche Ziele der Anlage spielen dort mit hinein. Die Fristigkeitspräferenz bewirkt somit eine starke Konzentration auf die Teilmärkte und verschiedene Höhen der Zins in den unterschiedlichen Laufzeitbereichen sind daher ein Resultat aus den aktuellen Knappheitsgraden.

Zinsstrukturkurve als essentielles Mittel der Planung

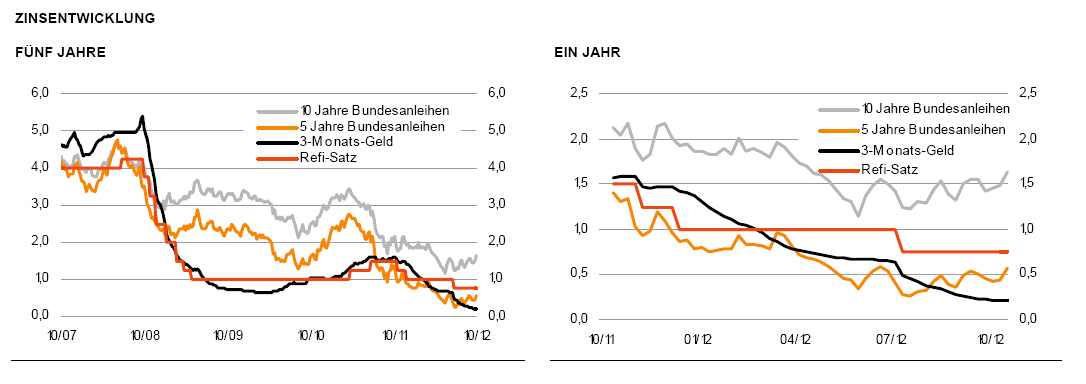

Um Zinsstrukturen grafisch darstellen zu können wird immer wieder auf die sogenannte Zinsstrukturkurve zurückgegriffen. Einfach ausgedrückt ist eine Zinsstrukturkurve eine Darstellung grafischer Art, die den Bezug zwischen einem Zinssatz einer Anleihe oder eines Kredites und der jeweiligen Laufzeit anzeigt. Sie geben sehr viele wertvolle Hinweise darauf, wie sich Zinsen und verschiedene Laufzeiten zueinander verhalten: Auf der einen Seite verwenden viele Banken die Zinskurven, um so die Konditionen von Neuemissionen festlegen zu können. Allerdings eignet sich dies nur für den Emissions- beziehungsweise Primärmarkt, während auf dem Umlauf- beziehungsweise Sekundärmarkt die Zinsstrukturkurve zur Verwendung kommt und den Banken Auskunft über Anleihen und Kredite geben kann. Auf der anderen Seite bedienen sich natürlich auch Anleger der Zinsstruktur beziehungsweise deren Kurven und können so erkennen, in welche Laufzeit von Anleihen eine Investition lohnenswert ist. Sind also zum Beispiel sinkende Zinsen vorhanden, so sollten Anleger eher in mittelfristige oder langfristige Anleihen investieren, während steigende Zinsen dafür sorgen, dass rechnerisch betrachtet eine Investition in kurzfristige Anleihen sinnvoller ist.

Ähnlich wie bei der Zinsstruktur kann auch anhand der Zinsstrukturkurve erkannt werden, wie genau der aktuelle Verlauf aussieht: Bei einer normal steigenden Zinsstrukturkurve kann von einer positiven Konjunkturerwartung ausgegangen werden. Daraus können sowohl Anleger als auch Ermittelnde eine bessere Planbarkeit bekommen und Renditen sowie festzulegende Emissionen können konkreter festgelegt werden. Außerdem gilt: Je steiler der Verlauf der Strukturkurve ist, desto höhere Erwartungen haben die Marktteilnehmer an die Entwicklung der Konjunktur. Eine sehr steile Zinsstruktur ist zum Beispiel am Ende einer Rezession vorhanden, da dann die Anleger erneut an einen Aufschwung der Wirtschaft glauben und durch diese positiven Erwartungen die Renditen der Anleihen erhöht werden. Ein gutes Beispiel für eine „normale“ Zinsstrukturkurve sind die Festgeldkonten.

Auch bei den Zinsstrukturkurven wird das Gegenteil zum „normalen“ Verhalten als „inverse Strukturkurve“ bezeichnet und oftmals als „negative“ Strukturkurve benannt. Diese tritt dann ein, wenn schwache Erwartungen an den Verlauf der Konjunktur vorhanden sind und sich diese somit ungünstig auf Zinsen und Anleihen auswirken: Die kurzfristigen Zinsen gehen immer weiter nach unten und die fallenden Zinskurven zeugen von einer schlechten Wirtschaft – außerdem lösen sie oftmals Rezessionsängste aus. Anders verhält es sich bei flachen Zinsstrukturkurven, die oftmals darauf hinweisen, dass ein Wechsel von inversen zu normalen Zinsstrukturen bevorsteht – oder umgekehrt.

Jetzt zum Testsieger Consorsbank!CFD Service – 76,7% verlieren GeldTheorie versus Realität

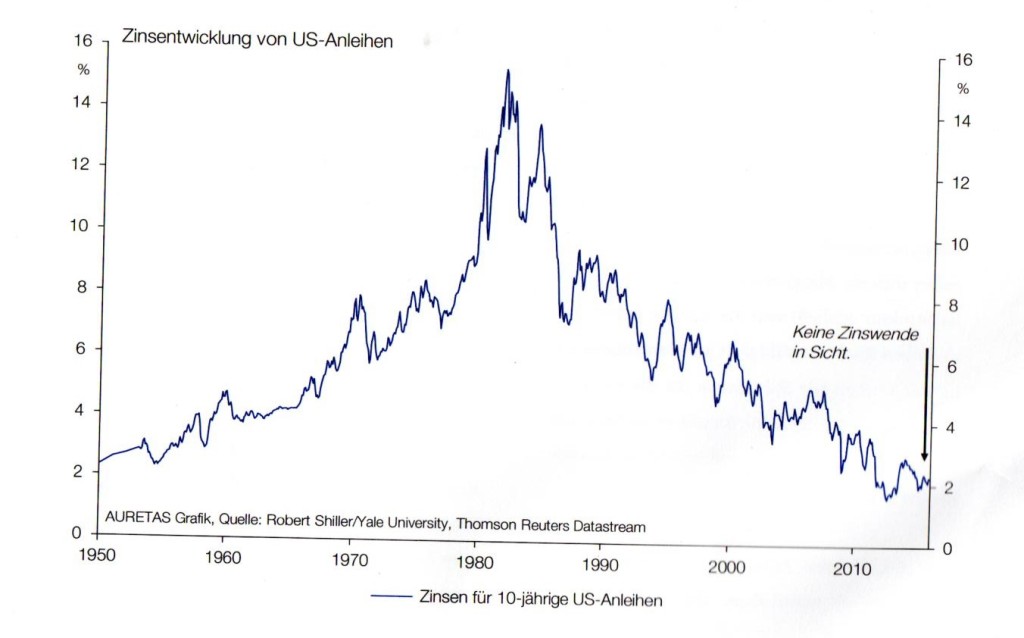

Es hat sich viel geändert in den letzten Jahren, denn die Finanzkrise von 2008 sowie der Zusammenbruch einiger Großbanken machte deutlich, dass die Wirtschaftstheorien der letzten Jahrzehnte nur noch bedingt angewendet werden können und ihnen damit auch eine weniger starke Aussagekraft zugesprochen werden sollten. In der heutigen Zeit fließen nämlich wesentlich mehr Faktoren ein, die einen Einfluss auf die Renditen ausüben und sich direkt auf die Zinsstrukturen und Zinsstrukturkurven auswirken. Allerdings sollte die Aussagekraft von Zinsstrukturkurven nicht unterschätzt werden, denn sie sind immer noch für Anleger, Banken und Notenbanken sehr wichtig. Auch die Europäische Zentralbank (EZB) sowie die Federal Reserve nutzen die Strukturkurven als wichtigen Indikator, verlassen sich allerdings nicht gänzlich auf sie. Denn wie die Vergangenheit gezeigt hat können Zinsverläufe trotz einer vorhanden Zinsstruktur einen vollkommen anderen Weg einschlagen als prognostiziert wurde.

Angesichts der wirtschaftlichen Entwicklung der letzten Jahre haben viele Wirtschaftsspezialisten versucht einen neuen Ansatz zu finden, um einerseits Methoden zur Vorhersage zu finden, andererseits allerdings auch die Zinsstruktur wieder als funktionale Methode einsetzen zu können. Eine Geldpolitik mit einer optimalen Zinsstruktur sollte selbstverständlich auch weiterhin das Ziel sein, die jedoch nur mit Hilfe neuer Methoden erreicht werden kann. Die Bedingungen für eine optimale Zinsstruktur sind vielfältig und zumindest in der Theorie schnell erkannt: Bei der sogenannten Habezinsstruktur sollen die langfristigen Kapitalmarktzinssätze für eine risikofreie Geldanlage bei einem maximalem Konsum im Sättigungsgleichgewicht gegen Null tendieren. Wenn dann weiterhin eine normale Zinsstruktur prognostiziert werden kann, so sorgt dies dafür, dass die Zinsstrukturkurve am kurzfristigen Ende in negative Zinssätze absinken wird. Außerdem wird die Haltung von Liquidität beziehungsweise relativ liquider Geldmittel der Folge nach mit Kosten verbunden, die als „Liquiditätskosten“ deklariert werden.

Bei der Sollzinsstruktur wird ein Sättigungszustand einer Marktwirtschaft erreicht, die einen maximalen Konsum besitzt, woraufhin der langfristige Kreditzinssatz gegen die Bankmarge inklusive Risikoprämie fällt. Dies erfordert außerdem eine Invarianz des Preisniveaus vom Geldmarktzinssatz, der größer sein muss als die Bankmarge der Geschäftsbanken – zumindest im Durchschnitt betrachtet. Ist dies der Fall, so muss der Sättigungszustand (konsummaximier) so charakterisiert werden, dass die Aufrechterhaltung einer inversen Zinsstruktur inklusive Bezug auf die Sollzinsen ermöglicht wird. Nach dieser Voraussetzung wird nicht nur der Sättigungszustand, sondern der gesamte Wachstumspfad als Optimalkritierium angesehen werden und erfüllt dann die „Goldene Regel“: Ein Wachstum der Wirtschaft auf einen optimalen Wachstumspfad inklusive Konsum ist dann mit einem Absinken der Habenzinsstruktur verbunden – ebenso mit einem Schwenk der Sollzinsstruktur von einer normalen in eine flache oder sogar inverse Zinsstruktur. Im „Flow“ dieses hypothetischen optimalen Wachstumsprozesses ändert sich dann das System von einer Phase der billigen Liquidität und teurer Kredite hin zu einem Zustand von teurer Liquidität und billiger Kredite. Grundsätzlich können folgende Punkte festgehalten werden, die zu einer Zinsstruktur mit maximalem Konsum und einer gesättigten Marktwirtschaft führen:

- Liquiditätshaltung wird mit den Liquiditätskosten verbunden

- Kapitalsertrag wird auf die Risikoprämie reduziert

- Kapitalskosten werden auf die Bankmarge plus die Risikoversicherung reduziert

Das Entschärfen der Liquiditätsfalle mit einer normalen Zinsstruktur

Bei der Betrachtung der Liquiditätstheorie des Zinses taucht unweigerlich die Liquiditätsprämie auf. Dabei handelt es sich um den Zinsanteil, der für einen temporären Verzicht auf die Nutzung des liquiden Kapitals gezahlt wird. Die Liquiditätsprämie gilt als Maß für den Liquiditätsnutzen und wird in einer ersten Näherung aus dem Unterschied zwischen kurzfristigen und langfristigen Habenzinssätzen bestimmt – also im wesentlichen aus dem Gefälle der Zins zwischen dem Renten- und Geldmarkt. Ist der Sättigungszustand erreicht, so fällt das Zinsniveau bei vorhandenem maximalem Konsum am langen Ende der Zinsstruktur auf den Nullpunkt und am kurzen Ende ergeben sich Liquiditätskosten, die der Höhe der Liquiditätsprämie entsprechen. Tritt dieser Fall ein und ist eine Liquidität vorhanden, deren Nutzen durch die Liquiditätskosten neutralisiert werden, so spricht man auch von einer „neutralen Liquidität“. Diese ist dann gleichbedeutend mit einer normalen Zinsstrukturkurve, welche als Steigung die Liquiditätsprämie nutzt.

Wenn also eine hinreichend normale Zinsstruktur vorhanden ist und diese aufrecht erhalten werden kann, so kann eine Liquiditätsfalle nicht mehr eintreten. Allerdings ist der Anreiz, der dafür sorgen soll die die eigene Liquidität aufgegeben zu Gunsten von langfristigen Geldanlagen aufgegeben wird, ist während des gesamten optimalen Wachstumsprozesses gleichbleibend: Während der Wachstumsphase wird der Zinsertrag in der Sättigungsphase durch eine Vermeidung der Liquiditätskosten abgelöst. Die Liquiditätskosten selbst sind in der Wachstumsphase auch reine Opportunitätskosten, die den Zinserträgen entsprechen, die entgangen sind. In der Sättigungsphase hingegen handelt es sich um zunehmend reale Kosten, die in der Form von Negativzinsen auftreten.

Neutrales Geld und Preisstabilität

Ist eine normale Zinsstruktur mit einer Differenz in den Zinsen in der Höhe der Liquiditätsprämie des Bargeldes vorhanden, so wird eine neutrale Liquidität erzeugt. Als optimale Liquidität wird hingegen eine neutrale Liquidität bezeichnet, die über eine wachstumsoptimale Zinsstruktur verfügt, die sich der Wachstumsrate anpasst. Eine optimale Liquidität, die über eine konstante Kaufkraft verfügt, wird auch als „neutrales Geld“ bezeichnet. Das neutrale Geld ist wertstabil und bringt keine negativen Einflüsse auf das reale Wirtschaftsgeschehen mit sich, das heißt Wachstum, Beschäftigung, Verteilung und Konjunktur werden von dem neutralen Geld nicht beeinflusst. Grundsätzlich besitzt die Neutralität von Bargeld drei begriffliche Stufen:

- Neutrales Geld besitzt ein konstantes Preisniveau

- Bei Optimale Liquidität entspricht Realzinsniveau der Wachstumsrate

- Bei Neutraler Liquidität entspricht Liquiditätsnutzen den Liquiditätskosten

Wenn die vorhandene Geldmenge steuerbar ist und die Umlaufgeschwindigkeit konstant bleibt, so wird das Preisniveau als regelbar angesehen – solange es ein sich langsam veränderliches Sozialprodukt gibt. Es werden künstliche Liquiditätskosten dem Geld angehängt, die als eine Art Umlaufsicherung des Geldes fungieren. Somit sind Liquiditätsgebühren auch Umlaufsicherungsgebühren. Ist die Umlaufsicherungsgeschwindigkeit konstant, so sollte die Geldmenge an das Sozialprodukt angepasst werden, wodurch das Preisniveau konstant bleiben kann. Eine stabile Währung kann also nur dann vorhanden sein, wenn eine Kontrolle der Geldmenge und der Umlaufgeschwindigkeit des Geldes vorhanden ist. Diese Konstanz wirkt sich auch direkt auf die Zinsstruktur aus und kann anhand der Zinsstrukturkurve verfolgt werden.

Informationen zur Spotrate finden Sie hier.